Carlos Mendoza Pottellá

10/02/2019

El Servicio Geológico de los EE. UU.,

USGS, según sus siglas, presentó el pasado diciembre el resultado de sus

estimaciones realizadaas en 2018, “…utilizando

una metodología de evaluación basada en la geología”, sobre el volumen

de recursos, técnicamente recuperables no descubiertos, del campo Wolfcamp en

las lutitas de la Cuenca Pérmica de Texas y Nuevo México. Informa, al respecto,

que es la mayor estimación de recursos

técnicamente recuperables de crudos ligeros (light tight oil) hecha hasta

ahora por ese servicio, con una media de 46.271 millones de barriles.[1]

Llamo la atención sobre la

declaración que subrayo arriba, de una metodología basada en la geología.

Según las definiciones previas de ese

servicio:

"Técnicamente recuperable" significa que el

petróleo y / o el gas pueden producirse utilizando la tecnología actualmente

disponible y las prácticas de la industria. Esto es independiente de

cualquier consideración económica o de accesibilidad.

Por ejemplo, la tecnología requerida para producir

petróleo desde una ubicación puede existir, pero cuesta más de lo que vale el

petróleo. El petróleo aún es técnicamente recuperable.” [2]

Estas precisiones me llevan a a exponer nuevamente mis reiterados planteamientos

críticos y profanos sobre la onírica planificación petrolera venezolana basada

en la confusión deliberada entre recursos y reservas.[3]

En efecto, a partir de 2005, y previo

el pago de 600 millones de dólares, una prestigiosa empresa especializada en la

cuantificación de recursos en yacimientos petroleros, Riddley Scott, certificó, precisamente con métodos

geológicos, algo que, como veremos más adelante ya era bastante conocido por

estimaciones previas del USGS: el “petróleo

originalmente en sitio” en la Faja Petrolífera del Orinoco.

La posterior determinación del

estrambótico porcentaje recuperable de ese “POES”, 20%, “en las condiciones

tecnológicas y de precios vigentes”, fue una decisión autónoma del Ministerio

de Petróleo y Minería.[4]

Con ese “factor de recobro” se

hicieron los cálculos ¡exactos! que establecieron las reservas probadas para

2012, por ejemplo, en 258.299 millones de barriles, las cuales, sumadas a las

reservas existentes en las áreas

convencionales, convirtieron a Venezuela en la depositaria de las primeras

reservas probadas de hidrocarburos líquidos

a nivel mundial: 298.353 millones de barriles.

Así lo registran también, desde

entonces, las estadísticas anuales de la Agencia Internacional de Energía, la

OPEP, la British Petroleum y todos los medios privados especializados.

Lo cierto del caso es que la USGS

había realizado, varias décadas antes de esta “certificación”, una estimación

de recursos, según la cual…

“…la mayor acumulación de petróleo extrapesado está en la faja

de petróleo pesado del Orinoco venezolano, que contiene el 90 por ciento del

petróleo extrapesado del mundo cuando se mide in situ. (petróleo originalmente en sitio, N.N.)

El ochenta y uno por ciento del bitúmen recuperable

conocido en el mundo se encuentra en la acumulación de Alberta, Canadá. Juntos,

los dos depósitos contienen alrededor de 3.600 millardos de barriles de

petróleo en sitio.” [5]

Algo de eso ya sabía el Secretario de

Energía de Nixon, James Akins, cuando

vino a Caracas en 1974 y logró que el Presidente Caldera cambiara el nombre de

la Faja Bituminosa por Faja Petrolífera del Orinoco.

Y también lo sabia la dictadura

militar brasileña de entonces, que en su “Plan Cahla Norte” de esa època

contemplaba la toma de todo el sureste de Venezuela para garantizar la

explotación de esos recursos. Un servicio del “subimperialismo brasileño” a Occidente,

en plena guerra fría, embargos petroleros y “crisis energética”, cuando

florecieron estimaciones de “fin del petróleo liviano” para fines del Siglo XX [7]

Los inventores de factores de recobro

basados sólo en las posibilidades técnicas de recuperación olvidan a propósito algo que ciertamente conocen: los

costos, precios y perspectivas del mercado, son las variables determinantes de

las reservas probadas.

El conjunto de etapas y procesos que

deben cumplirse para ir, desde las primeras estimaciones del petróleos

originalmente en sitio (POES), hasta la determinación de recursos prospectivos,

recursos recueperables, reservas posbiles,

probables y probadas es un trabajoso camino, detallado en la siguiente

gráfica, que resume lo establecido en esta materia por todas las asociaciones

de ingenieros petroleros y geologos a nivel mundial.

El motor que conduce a esas etapas

desde la incertidumbre hasta la madurez de las reservas es, justamente, su

factibiliad económica.

En mi trabajo “Política petrolera a

la manera de los músicos del Titanic”, referido antes, expongo los datos de la frustración del

primer megaplan fundado en la Faja y las expectativas de crecimiento

indetenible de los precios, el “Megadisparate de PDVSA”, según Francisco Mieres: Una inversión de 100 mil

millones de dólares entre 1980 y 2000, basado en mezclas de crudos extrapesados

y medianos para obtener crudo de 16º,

que se frustró al revertirse, en 1983,

el curso ascendente de los precios del petróleo inicado en 1973:

Se trata, como en todo esta historia,

de la voluntad y la mala conciencia de embellecer los escenarios y vender

megaplanes. El precio de esa mezcla -que hoy conocemos como Merey 16 y es

nuestro marcador en la Cesta OPEP- lo ha determinado siempre el mercado, en

función de su rendimiento en las refinerías, su contenido de azufre, etc.,

Pues bien, años más tarde, el USGS estimó

más precisamente la acumulación en sitio de los crudos de la Faja, entre 900 y

1.400 millardos de barriles, de los cuales unos 260 mil millones de barriles serían

recursos técnicamente recuperables,

según su estimación media.

Esa fue también, por casualidad, la misma cantidad de reservas probadas establecidas por PDVSA a partir de la certificación

de Riddley Scott en 2005. Simplemente, obviando cualquier consideración de

economistas ociosos sobre costos, precios, oferta, demanda, inventarios,

especulación financiera, crecimento económico, etc.

Table 1. Regional distribution

of estimated technically recoverable

heavy oil and natural bitumen in billions of barrels (BBO).

heavy oil and natural bitumen in billions of barrels (BBO).

Región

|

Heavy oil

|

Natural bitumen

|

||

Recovery

factor* |

Technically

recoverable BBO |

Recovery

factor* |

Technically

recoverable BBO |

|

North America

|

0.19

|

35.3

|

0.32

|

530.9

|

South America

|

0.13

|

265.7

|

0.09

|

0.1

|

W. Hemisphere

|

0.13

|

301.0

|

0.32

|

531.0

|

África

|

0.18

|

7.2

|

0.10

|

43.0

|

Europe

|

0.15

|

4.9

|

0.14

|

0.2

|

Middle East

|

0.12

|

78.2

|

0.10

|

0.0

|

Asia

|

0.14

|

29.6

|

0.16

|

42.8

|

Russia

|

0.13

|

13.4

|

0.13

|

33.7**

|

E. Hemisphere

|

0.13

|

133.3

|

0.13

|

119.7

|

World

|

434.3

|

650.7

|

||

U.S. Geological Survey, Fact

Sheet 70-03, August 2003

Online Version 1.0 Heavy Oil

and Natural Bitumen - Strategic Petroleum Resources

By Richard F. Meyer and Emil D.

Attanasi

A la anterior estimación regional, del 2003, con un factor de recobro del

13%, se añade luego el reporte específico sobre la Faja del Orinoco, ya

referido en la nota 5, en el cual se presentan tres estimaciones del petróleo

originalmente en sitio (900, 1.300 y 1.400 millardos de barriles, tres posibles

factores de recobro (15, 45 y 70 por ciento) con los cuales define tres

escenarios de posibilidades de existencia de recursos técnicamente

recuperables: con 5, 50 y 95 por ciento

de factibilidad que resultan en cifras de 682 mil, 512 mil y 380 mil millones

de barriles de “recursos petroleros recuperables

no descubiertos”…

“… usamos datos de reservorio, datos petrofísicos,

estimaciones de petróleo en el lugar, y factores de recuperación tomados de

otros estudios de la Faja del Orinoco para desarrollar otros cinco enfoques.

Para la estimación de recursos recuperables y para representar adecuadamente

la incertidumbre geológica e ingenieril en la evaluación.”

Obsérvese que la estimación promedio

de los tres escenarios de la USGS, 513 mil millones de barriles de recursos

recuperables , es la misma que presenta el siguiente gráfico de PDVSA como las

“reservas probadas”, si se escogiera 40% como factor de recobro de 1.300

millardos del petróleo “in situ”, pero que la empresa

“moderadamente”, se conformó

con el 20% de ese total: los famosos 260.000 millones que le permitieron

certificar desde entonces 298,4 millardos de barriles de R.P. totales, al

añadir las convencionales. Y, desde luego, sin hacer mención a la “incertidumbre geológica e ingenieril”

manifiesta por la USGS.

Estas consideraciones fueron expuestas en detalle en el artículo Factor de Recobro, de las fantasías al

‘paquete chileno’ [11]

Esas supuestas reservas probadas se fueron añadiendo a las

reales, resultantes de la exploración –descubrimientos y extensiones-, con “revisiones”, meros cálculos de escritorio

fundados en el también supuesto “factor de recobro” de los recuros de la Faja,

y ya para 2016 alcanzaban los 302.200 millones de barriles, las cuales, al

nivel de producción de ese año, durarían unos 336 años, de acuerdo al siguiente cronograma: [12]

Obsérvese la nota en las dos lineas

finales:

Si a las reservas probadas de 1999 le

restamos la producción hasta el 2016 y le sumamos los resultados de los

descubrimientos y extensiones que genera la actividad de perforación, las

reservas probadas efectivas en este úlimo año alcanzan a 60.915 millones de

barriles. Esa cifra es similar a la resultante de restarle a las “reservas remanentes”

registradas oficialmente en 2016, las

“revisiones” hechas desde 1999: 60.179 millones de barriles.

Con la menor de esas estimaciones de

reservas, Venezuela podría estar produciendo 3 millones de barriles diarios

durante 55 años, 2 millones de barriles diarios durante 80 años.

Todo ello sin contar los resultados

de la actividad exploratoria en las áreas tradicionales que, como uno de los

más dañinos de efectos narcóticos de la ilusión Faja, se ha llevado a niveles

mínimos en los últimos años, al punto de que, para representar gráficamente la

relación entre los gastos de exploración respecto a los gastos totales de la

industria hay que apelar a una escala semilogarítmica: En el 2014 por ejemplo,

fueron 76 milones de dólares de gasto exploratorio frente a 27.400 de gasto total.

Los lamentables resultados físicos se

pueden observar en el cronograma que vengo citando: en los 17 años

transcurridos entre 1999 y 2016 la exploración generó 3.842 millones de

barriles de nuevas reservas, las cuales no compensaron, ni de cerca, la

producción en ese mismo lapso: 19.779 millones. El Informe General de

Actividades 2016 de PDVSA informa que en ese año se agregaron, por

descubrimientos y extensiones, reservas probadas de 37 millones de barriles

de crudo. [14]

Ese cronograma registra también la

otra cara de la tragedia: la caída de las reservas probadas desarrolladas,

es decir, aquellas que efectivamente se pueden producir por tener todas las

instalaciones necesarias para su extracción y transporte a puertos y refinerías,

con una merma de 2.110 millones de barriles entre 2009 y 2016, para ubicarse en 12.944

millones ese último año, -representando un 4% de las supuestas reservas probadas- y que son un claro

indicador del rumbo a la declinación de

la producción, acentuada desde entonces hasta 2018, y que completa el cuadro

común de inviabilidad a todos los proyectos fundados en la distorsión de la

realidad que se han intentado y que, por lo visto, se seguirán intentando entre

2019 y 2025.

En un artículo anterior citaba que: “Saudi Aramco… planea gastar más de 133 mil millones de

dólares en los próximos diez años para optimizar la perforación en petróleo y

gas… una inversión anual promedio

de 13,3 mil millones de dólares…” [15]

De esto podemos inferir que para sólo

mantener el nivel actual de nuestras

verdaderas reservas probadas, estimado por distintas fuentes entre 60 y 80 mil

millones de barriles, dada su vejez y tendencia a la declinación, el esfuerzo

de exploración, extensión y desarrollo debe ser tan intenso o mayor que el de

los sauditas, que manejan yacimientos maduros, pero todos con capacidades de

producción varias veces superiores a los venezolanos

Según las cifras oficiales, en

nuestros campos convencionales, la mayoría de ellos provectos ancianos

descubiertos desde hace más de medio siglo, se encuentran reservas probadas

reales que superan en conjunto al de muchos países. Veamos:

De acuerdo a las cifras del reporte

estadístico de British Petroleum de junio

2018, si del total de 303.200 millones de barriles totales de reservas probadas

venezolanas de 2017, se deducen 224.000 milones de la Faja, esas reservas de

más de 10º API, son de 89 mil millones de barriles, cifra superior, a las de

Estados Unidos, Libia, Nigeria, Kazajastán, China y Qatar, individualmente

considerados.

Los datos de ese reporte indican que sólo

cinco países superan las reservas convencionales de Venezuela: Arabia Saudita,

Irak, Irán, Rusia y Kuwait, sin contar los bitúmenes de Canadá. [16]

El Informe General de Actividades

2016 de PDVSA [17], por su parte, nos muestra las

reservas de los principales campos, entre los cuales, los diez mayores campos

del Zulia registran las siguientes cifras en comparación con siete países de

América Latina:

Como es del conocimiento general de

los trabajadores de la industria, los

yacimientos convencionales venezolanos

se encuentran enfrentados a una agudización de su tendencia a la declinación

del potencial productivo, consecuencia de tantos años de explotación y pérdida

de la energía original, estimada en un mínimo de 20% anual, pero que puede ser parcialmente

contenida con la aplicación de métodos de estimulación, comunmente conocidos

como de “recuperación secundaria” -nueva

perforación, reacondicionamiento, recompletación, inyección alterna de vapor y

otros- según el siguiente esquema:

Esas actividades de generación de

nuevo potencial forman parte de la rutina operativa en los campos maduros, pero

como lo registra la presentación citada, ya entre 2009 y 2013 se podía observar

una disminución de los esfuerzos en ese sentiido, que resultaban en una merma

efectiva del potencial de producción al final de cada año:

Este testimonio del descuido de los

campos convencionales, y la consecuente caída de la producción, que se acentuó

a partir de 2013 hasta el presente, ha quedado registrado también en las

estadísticas de los taladros operativos, de Baker Hughes Oil & Gas

Split, presentadas antes en “Apuntes…III” (Nota 11)

De un promedio anual de taladros

operativos de 71 en 2011 a 35 en 2018, con niveles mensuales de 50 en enero de

2017 a 25 en diciembre de 2018.

Sin embargo, como alternativa luminosa

a la declinación de estos mediocres yacimientos urgidos de estimulación

artificial, para poder drenar el mayor porcentaje posible de otros recursos disponibles, se tomó el camino

de alimentar las ilusiones sobre el mayor reservorio de petróleo del planeta,

con crecientes “revisiones”, que fueron inflando las reservas probadas de la

Faja para sustentar los sucesivos megadisparates de PDVSA:

En 1982 se hizo la primera revisión

para incluir crudos de la Faja, por 1.308 millones de barriles, sustento de los

proyectos Guanipa 100+ y Desarrollo del Sur de Monagas y Anzoátegui (DSMA)

1980-2000.

En 1986, una revisión extraordinaria de 26.065

millones que montó las reservas de la Faja en los 30.000 millones y las totales

en 55.521 millones, se convirtieron en el fundamento de la “Apertura”, con sus Convenios

Operativos, Asociaciones Estratégicas y el plan de 1994 para producir 5

millones de barriles diarios en el 2000, a 14 dólares el barril. [21]

Los precios cayeron en 1999 hasta 7

dólares el barril y el plan se frustró, tal como había pasado en 1983 con el

primer megadisparate.

Pasaron varios años hasta que, después

de revertidas las políticas aperturistas, expansivas y anti-OPEP de la era

Giusti, en 1999 se retoma la política de

defensa de los precios y estos llegan a superar los 40 dólares en los primeros

años del nuevo siglo e inician un curso aparentemente indetenible que los lleva

hasta los 100 dólares hasta mediados del 2014.

En efecto, y como puede observarse en

el siguiente gráfico de Bloomberg, los precios del WTI y la Cesta OPEP se

incrementaronn entre 2009 y 2014 en más de un 200%, hasta que, en junio de ese

último año, inician una precipitada caída que los lleva al entorno de los 30 dólares,

antes de una moderada recuperación que los manteine hasta hoy en el entorno de

los 50-70 dólares el barril.

Y fue en ese ambiente de 2005-2014 cuando, por arte de magia de los

“cien dólares y más allá” y la siembra de ilusiones de una “Venezuela

Potencia”, reaparecen las metas de producir 5, 6 y hasta 7 millones de barriles

diarios, fundados en los tantas veces mencionaods 260 mil millones de barriles

de la Faja.

La irrealidad de esa planificación

llegaba a extremos tales que… “se

estimaba una inédita capacidad de "captura" del crudo venezolano que,

por ejemplo, entre 2010 y 2015 aumentaría su participación en la oferta global

de 3,37% a 4,68% al aumentar su producción de 2,90 millones de barriles diarios

en 2010 a 4,46 MMBD en el 2015, aportando la Faja del Orinoco el 70 por ciento

de ese crecimiento. En otras palabras, mientras se estimaba que la demanda

global crecería en ese lapso en un 10,93%, la producción venezolana lo haría en

un 53%. (Cifras AIE y Plan PDVSA 2010-2015) [24]

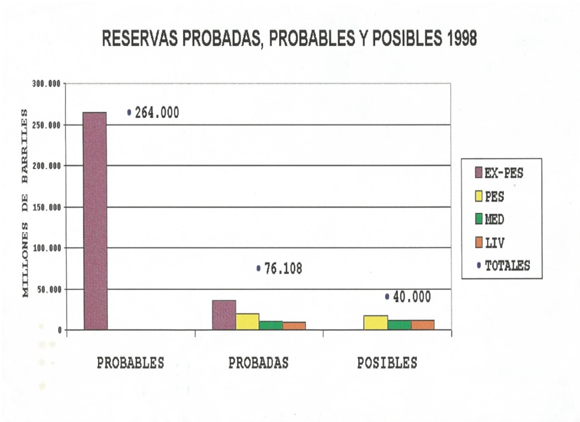

El siguiente gráfico, elaborado con

datos oficiales de 1998, permite comprobar, una vez más, cómo surge la mágica

cifra de 260.000 millones de barriles, que se venía manejando como reservas “probables”

desde hacía más de dos décadas, y que

Riddley Scott, sin mucho esfuerzo, ayudó a convertir en “probadas” a partir de su

“certificación” 2005-2008.

La motivación principal de los planteamientos

hechos en este trabajo, y en los citados artículos de 2017, es la de poner en evidencia pública las

lamentables consecuencias del convertir recursos técnicamente recuperables en

reservas probadas, por “voluntad soberana”, con un factor de recobro estático,

independiente de las condiciones del mercado, cuyos dramáticos y nada

favorables cambios para el desarrollo de crudos costosos se han manifestado

precisamente en la última década.

La cancelación, en ese lapso, de

proyectos de las principales corporaciones internacionales para el desarrollo

de recursos en el Ártico, Mar del Norte, África Occidental, aguas profundas del Golfo

de México y Brasil, y en las arenas bituminosas de Canadá, concurrentes con el

desarrollo tecnológico que ha abaratado los costos del crudo de lutitas y ha

permitido a los Estados Unidos duplicar su producción y estar en vías de

convertirse, de nuevo, en el mayor productor de petróleo del mundo, fueron y

siguen siendo señales que se han debido tener en cuenta para despertar del

sueño de ser “la mayor reserva petrolera del mundo” y evitar la tragedia

nacional a la que han conducido los alucinados planes de producir siete millones

de barriles diarios en 2021.

Los recursos recuperables de 46.271

millones de barriles de petróleo extra liviano y 381 billones de pies cúbicos

de gas, estimados por el USGS en el Wolfcamp de la Cuenca Pérmica

norteamericana, vienen a agravar más aún el panorama para los productores de

petróleos extrapesados y bitúmenes:

Esos recursos técnicamente

recuperables, de un solo campo de la Cuenca Pérmica equivalen a la quinta parte

de los de la Faja del Orinoco. La diferencia está justamente en su factibilidad

a corto y mediano plazo que justifiquen inversiones para su desarrollo: Se

trata de crudos ligeros y dulces de 30-37 grados API en esas lutitas, frente a

crudos extrapesados y ácidos de 4 a 8 grados API en la Faja.

La confirmación de este aserto nos

llega en tiempo real, pocos días despues de escrito lo anterior, la

Administración de Información Energética del Departamento de Energía de los

Estados Unidos, en su “Short Term Energy

Oulook” ratifica que el continuado aumento de la producción petrolera de

ese país se acentuará en 2019 y 2020, justamente con con crudos procedentes de

la cuenca que estamos refiriendo:

EIA estima que la producción de

petróleo crudo de EE. UU. promedió 10.9 millones de b / d en 2018, un aumento

de 1.6 millones de b / d a partir de 2017, alcanzando su nivel más alto y registrando

el mayor crecimiento en volumen observado. EIA pronostica que la producción

de crudo de EE. UU. promediará 12.1 millones de b / d en 2019 y 12.9 millones

de b / d en 2020, con la mayor parte del crecimiento proveniente de la región

del Pérmico de Texas y Nuevo México. [25]

La misma fuente, en su Reporte Anual,

registra proyecciones de la misma tendencia en el mediano y largo plazo:

Según Rystad Energy, y si

se considera adicionalmente el suministro creciente de condensados y líquidos

del gas natural, en

la evolución de la producción de hidrocarburos líquidos para los próximos

31 años, Estados Unidos duplicará la producción conjunta de

Rusia y Arabia Saudita a partir de 2024, apróximándose a los 25 millones de barriles diarios en

2025.

Por su parte, la OPEP también informa,

en su reporte mensual, enero 2019, sobre la evolución de la producción del “light

tight oil”, que pasó de 4,71 mbd en 2017 a 6,23 mbd en 2018, con la Cuenca Pérmica

aportando la mayor proporción de ese crecimiento, 2,81 mbd. Para 2019 se

pronostica un aumento de la producción de este tipo de crudos, hasta alcanzar

7,4 milones de barriles diarios, de los cuales la Cuenca Pérmica generará 3,41

mbd.

Por su parte, la OPEP también informa,

en su reporte mensual, enero 2019, sobre la evolución de la producción del “light

tight oil”, que pasó de 4,71 mbd en 2017 a 6,23 mbd en 2018, con la Cuenca Pérmica

aportando la mayor proporción de ese crecimiento, 2,81 mbd. Para 2019 se

pronostica un aumento de la producción de este tipo de crudos, hasta alcanzar

7,4 milones de barriles diarios, de los cuales la Cuenca Pérmica generará 3,41

mbd.

Los pronósticos de precios tampoco

son favorables para un soñado desarrollo expansivo de los crudos extrapesados de la Faja:

EIA

pronostica que los precios de Brent promediarán $ 61 por barril (b) en 2019 y $

65 / b en 2020. En 2018, los precios de Brent promediaron $ 71 / b. EIA espera

que los precios del petróleo crudo West Texas Intermediate (WTI) tengan un

promedio de $ 8 / b más bajos que los precios del Brent en el primer trimestre

de 2019 antes de que el descuento caiga gradualmente a $ 4 / b en el cuarto

trimestre de 2019 y durante todo 2020. [27]

Frente esta realidades presentes y sus pronósticos, ¿Cómo puede ser factible un

aumento de 3 millones y medio de barriles en los próximos seis años, con base al

desarrollo de yacimientos de crudos extrapesados cuyos costos de producción y

puesta en condiciones de mercado requiere precios superiores a los 120 dólares

el barril?

¿Cómo se

remonta la cuesta de la caída de la producción en los últimos 11 años, con

campos convencionales abandonados y declinantes, que exigen el reinicio de las

actividades de recuperación secundaria sólo para mantener sus niveles actuales de

producción?

Ateniéndonos

al pronosticador más optimista de la demanda mundial futura, que es

precisamente la OPEP, la estimación del crecimiento de esa variable es de 13 millones de barriles diarios en los próximos

21 Años, partiendo de la producción de 98,7 mbd ya registrada en 2018, para

alcanzar 111,7 en el 2040.

{kind=link}

Si nos limitamos

al lapso 2019-2025 de este escenario, podemos calcular el crecimiento promedio

anual de la demanda total

mundial en 820.000 barriles diarios,

de los cuales, para producir 5 millones de barriles en el mismo lapso y

partiendo de oficiales de producción durante 2018, de 1.510.000 bd, Venezuela

tendría que “capturar”, de aquí al 2025,

498.000 bd, es decir, el 50% por

ciento del crecimiento promedio anual de la demanda mundial en ese

lapso.

El absurdo es

mayor si hacemos la comparación dentro de la misma OPEP, cuyos estimados, presentados

en su World Oil Outlook 2018, reproduzco

de seguidas:

[29]

[29]

Hasta el 2023 la demanda del crudo de esa Organización

caerá, por el ya referido crecimiento de otras fuentes, en particular y como

estamos viendo, el crudo norteamericano de lutitas.

Desde ese año

hasta el 2025, la recuperación total será de sólo 200 mil bd, para marcar entonces

una producción total de 32,1 millones de barriles diarios, inferior en 400 mil

bd a la de 2018. ¡¿Dónde podremos

insertar nuestros 3 millones y medio de producción adicional?!

[30]

[30]

¿Hace falta recalcar que la pendiente

casi vertical de ese crecimiento “planificado”, de 3,5 millones de barriles en

6 años, es un imposible físico y

económico para Venezuela, partiendo de las condiciones actuales de su industria

y de la naturaleza de los crudos disponibles?

¿Qué más debemos esperar para

redefinir las líneas maestras de la política económica nacional y, en

particular, las políticas de

administración y gerencia de nuestros recursos de hidrocarburos, confrontados

con las tendencias señaladas, y las que acentúan su carácter crítico, como la inminente

e inevitable transición energética?

[1] Assessment of Undiscovered Continuous Oil and Gas Resources in the

Wolfcamp Shale and Bone Spring Formation of the Delaware Basin, Permian Basin

Province, New Mexico and Texas, 2018 Fact

Sheet 2018–3073 December 2018

[2] https://www.usgs.gov/faqs/what-are-technically-recoverable-oil-and-gas-resources?qt-news_science_products=0#qt-news_science_products

[3] Petróleo Venezolano: Recursos, reservas y

fantasías I https://www.aporrea.org/energia/a253811.html,

Factor de

Recobro, de las fantasías al paquete Chileno.

https://www.aporrea.org/energia/a254319.html

[5] USGS, Heavy Oil and Natural Bitumen-Strategic

Petroleum Resources. Richard

F. Meyer and Emil D. Attanasi.

[6] US Geological Survey, World Petroleum Resources

Project, an Estimate of Recoverable Heavy Resources of the Orinoco Oil Belt,

Venezuela.

[7]

Ernesto Villegas P., “Brasil planeo invadir Venezuela para

controlar la Faja”. https://www.aporrea.org/actualidad/a63255.html ¨

C. Mendoza P.,

“Política petrolera a la manera de los

músicos del “Titanic”. https://www.aporrea.org/energia/a263621.html

“El

Presidente Rafael Caldera recibió la visita de James Akins, zar energético de

Nixon, ante el cual dio seguridades de que los venezolanos si estábamos

dispuestos a explotar la Faja y no era necesaria la intervención brasileña.

Como muestra, se anunció oficialmente el

cambio del nombre tradicional de Faja Bituminosa del Orinoco por Faja

Petrolífera del Orinoco. Desde luego Pérez Alfonzo protestó diciendo que eso

era poner sobre el mostrador lo que se guardaba para las futuras

generaciones."

[8]

C. Mendoza P., “El Poder Petrolero y la Economía Venezolana”, pág. 177. UCV –

CDCH, Caracas, 1995.

[9] Sistema de

Gestión de Recursos Petrolíferos, Auspiciado por Society of Petroleum Engineers

(SPE), American Association of Petroleum Geologists (AAPG), World Petroleum

Council (WPC) y Society of Petroleum Evaluation Engineers (SPEE) (Versión

castellana del original inglés). 2008. Citado en el blog:

[10] US Geological

Survey, World Petroleum Resources Project, An Estimate of Recoverable Heavy

Resources of the Orinoco Oil Belt, Venezuela.

pág. 37 y 40.

En la página 40 registra que se incorporaron 49 millones por descubrimientos y

2.222 por revisiones.

[15] Apuntes de Política Petrolera III, Petroanalysis.net y petroleovenezolano.blogspot.com https://www.energia16.com/saudi-aramco-to-invest-in-oil-and-gas-drilling/?lang=en

[16] BP BP Statistical Review 2018, https://www.bp.com/content/dam/bp/en/corporate/pdf/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf

[17] PDVSA, Informe General de Actividades 2106.. http://www.pdvsa.com/images/pdf/iga/IGA_2016_Compilado.pdf

[19] PDVSA,

Vicepresidencia de Exploración y Producción, Rendición de Cuentas Enero-Septiembre 2013.

[25] US EIA-DOE, Short-Term

Energy Outlook. January,

2019.https://www.eia.gov/outlooks/steo/report/index.php

[26] US EIA-DOE, Annual Energy Outlook 2019, https://www.google.com/search?q=annual+energy+outlook&ie=utf-8&oe=utf-8&client=firefox-b

[30]

Fuentes: Ministerio de Energía y Petróleo, Petróleo y Otros Datos Estadísticos, OPEC

Monthly Review Dic. 2018.

No hay comentarios:

Publicar un comentario