Carlos Mendoza

Pottellá

7/11/2018

7/11/2018

A propósito de CITGO y la "internacionalización"

(Primera Parte)

La

situación económica y social que padece el país, cuyas manifestaciones se

pueden palpar en todos los ámbitos del mismo, tiene en su industria petrolera

uno de sus principales escenarios, tal vez el más importante, en donde se

pueden identificar causas y efectos de esas circunstancias.

Uno de esos factores, a los que hemos dedicado

"Apuntes" anteriores en petroanalysis.net es el referido a

la caída de los ingresos de esa industria, y en particular de sus ingreso netos,

los ingresos fiscales, el cual ha generado una incapacidad general para honrar

los compromisos financieros adquiridos por la República, en particular los que

son consecuencia de la multiplicación, desde

hace décadas, de planes inviables y decisiones erradas en el manejo de PDVSA, tal

como lo referí recientemente en "Política petrolera a la manera de los

músicos del Titanic"

[1].

Con seguridad, dentro de las más ruinosas de esas políticas perversas, que sin embargo es presentada

con orgullo por la autodenominada meritocracia, se encuentra la política de "internacionalización",

con la cual se pretendió convertir a PDVSA en una "corporación

global", a la par de Exxon-Mobil, Shell, BP con refinerías y otros activos

en Alemania, Suecia, Bélgica, Reino Unido, Antillas Holandesas y Estados Unidos

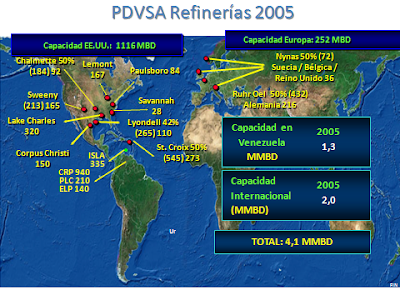

(Texas, Illinois, Pensilvania, Georgia, Islas Vírgenes).

A

la denuncia de lo que considero uno de los mayores saqueos privados del

patrimonio público he dedicado varios trabajos desde 1993, en particular en mi

libro El Poder Petrolero y la Economía

Venezolana [2],

reproducido y ampliado en

Nacionalismo Petrolero en Cuatro Décadas" [3]

Citgo es el nombre del actual residuo pírrico de ese megaplan meritocrático para eludir lo que el gobierno se coge, "the government take" en el lenguaje corporativo internacional. Es decir, para minimizar la participación fiscal, auténtico resultado nacional de las actividades petroleras en el país. Así lo constataba el comisario de PDVSA en 1999:

‘...cabe destacar que el precio

de venta de crudo inferior al precio de mercado, significa una transferencia al

fisco norteamericano según el siguiente detalle: incrementa las ganancias de

Citgo en 210 millones de dólares, con un efecto de impuesto [norteamericano,

n.n.] estimado a la tasa nominal de 71 millones de dólares y disminuye las

ganancias de PDVSA en 210 millones de dólares, lo cual representa una

disminución nominal de impuesto sobre la renta venezolano de 142 millones.’ [4]

Según

la historia oficial, la marca CITGO fue creada en 1965 por Cities Service Company, empresa

comprada por Occidental Petroleum en 1982, a la cual CITGO fue incorporada como

una subsidiaria de refinación, comercialización y transporte en la primavera de

1983.[5]

Fue comprada posteriormente por la Corporación Southland quien, amenazada de

quiebra por los márgenes negativos en el negocio de la refinación que imperaban

en esos años, vendió como ganga y en artículo mortis, el 50% al Estado venezolano

en 1986 y luego, ya quebrada, el otro 50% en el

año 1990, pese a la

reticencia expresa del Presidente Carlos Andrés Pérez, quien exigió que esa

porción fuera nuevamente vendida, dados los riesgos para la República de poseer el 100 por ciento de los restos de una

bancarrota.

Sin embargo, y tal como reseñaba la revista Petroleum Economist en

su momento, “los defensores

intransigentes de la internacionalización creen que pueden retrasar el pedido

de Pérez hasta que deje el cargo en poco más de un año” [6]

¡Y

efectivamente así sucedió, incluso antes, cuando Pérez fue defenestrado por el

Congreso Nacional! [7]

Así pues, en 1990, nació la posesión venezolana

del 100% de CITGO. Las prevenciones del Presidente Pérez se están

materializando ahora, cuando los acreedores de la República levantan la tesis

del "alter ego", para cobrarse a la brava, capturando un patrimonio

nacional desguarnecido, fuera del ámbito territorial y del amparo de los

poderes públicos nacionales.

Un

patrimonio muy valioso hoy, tasado en varios miles de millones de dólares, pero

que fue el resultado de desangrar al país para beneficio privado de empresas

extranjeras, de sus pícaros promotores

criollos que hoy disfrutan del resultado de sus andanzas... y del fisco

norteamericano.

[1] https://petroleovenezolano.blogspot.com/2018/05/a-la-manera-de-los-musicos-del-titanic.html

https://www.aporrea.org/energia/a263621.html

[2] El Poder Petrolero y la Economía

Venezolana. Universidad Central de

Venezuela, Consejo de Desarrollo Científico y Humanístico, Caracas 1995. Cap.

V.2.3 La internacionalización, págs. 211-243.

[3] Nacionalismo petrolero

venezolano en cuatro décadas. La Internacionalización, págs. 157-215

BCV, Publicaciones, Fondo Editorial,

Colecciones, Colección Venezuela y su Petróleo.

[5] Eleuteria Uhuru / Rebelión El caso CITGO ¿Revolución o Desencanto?:

https://www.aporrea.org/energia/a15370.html

[6] María Kielmas,

"Little Moves Ahead Of an Explosion", Petroleum Economist,

noviembre 1992, págs. 14-17,

citada en "El Poder petrolero", pág. 215 y 217.

La articulista

concluye afirmado que “La campaña de

internacionalización de PDVSA, que comenzó en Alemania en 1983, siempre ha sido

polémica. Los críticos han dicho que los descuentos que PDVSA está obligada a

aplicar en su crudo pesado para cumplir con las especificaciones del mercado

alemán hacen que esa empresa no sea rentable.”

[7] Una

exposición de estas incidencias se encuentra en mi prólogo a la obra de Juan

Carlos Boué, “Internacionalización -

Una Costosa Ilusión”, que titulé con palabras del ya citado Comisario

de PDVSA 1999, Ramírez Coronado:

"Exportación de beneficios, importación de costos" http://petroleovenezolano.blogspot.com/2010/04/prologo-internacionalizacion-de-juan.html

(VI)

CITGO y la

"internacionalización"

(Segunda parte)

Continuado

la reseña iniciada en el anterior “Apuntes”,

debo decir que mi posición sobre la materia in comento, sostenida desde el

inicio del proceso de adquisición de refinerías en el exterior, en 1983, ha

sido fundamentada extensamente por otros investigadores del tema, en particular

por el ya citado Juan Carlos Boué [1]

Posteriormente,

en el informe sobre la gestión de PDVSA en su política de “apertura”, aprobado

por la Asamblea Nacional en 2006, se reproducen aspectos indignantes de las

circunstancias que referíamos en el antes, no siendo el menor de ellos el monto

de los pagos al impuesto sobre la renta norteamericano, declarados a partir de ganancias inexistentes y producto

de los descuentos otorgados por PDVSA a sus filales:

La plenaria de la AN aprobó, por

unanimidad, el informe de la Comisión Especial designada para investigar la

apertura petrolera, ente legislativo, presidida por el diputado Rodrigo Cabezas

(Independiente/Zulia), declarando la responsabilidad política de todos los

funcionarios que formularon, celebraron y ejecutaron los convenios operativos,

las asociaciones estratégicas y los negocios de internacionalización durante

las décadas de los 80 y 90, particularmente a la Directiva de Pdvsa (1994-1999)

presidida por Luis Giusti

[2]

El siguiente gráfico, con cifras

de los informes financieros de PDVSA entre 1998 y 2001, deja claro el verdadero

carácter del negocio de la internacionalización: ruinoso para el país pero

jugoso para los participantes privados.

Obsérvese allí el último de esos años:

26.927 millones de dólares en

ingresos por ventas, que generan 638 millones de ganancias ficticias,

financiadas por 938 millones de descuentos sobre el precio del petróleo

venezolano enviado a ese destino. Por su parte, el accionista, la República de

Venezuela, tuvo que invertir en ese año otros 517 millones de dólares en sus

afiliadas-chatarra para mantenerlas en operación.

Uno

de los puntos más controversiales de la movida internacionalizadora fue su

presentación como una alternativa frente a la OPEP, sostenida abiertamente en

su momento por el Presidente Rafael Caldera: la posibilidad de aumentar la

producción sin estar comprometidos a cuotas, cuando nos liberáramos de esa

odiosa organización.

Para ello se compraron capacidades de

refinación que desbordaban las posibilidades de suministro desde Venezuela y

que, desde un principio y hasta hoy en día han tenido que ser abastecidas por

crudos mexicanos, árabes, canadienses y norteamericanos. El porcentaje de esas

compras dentro de los costos consolidados de PDVSA es una evidencia clara del

carácter ruinoso de ese emprendimiento.

Allí

puede observarse como, a partir de 1989, el costo de adquisición de crudos en

el exterior se cuadruplicó, al elevarse

a un 40,4% de los costos consolidados netos, desde el 9,5% registrado el

año anterior. También se observa que ese porcentaje siguió escalando niveles

superiores desde entonces hasta nuestros días, superando el 60% en 2005, 2006 y

2012.[3]

Consecuentemente

con esa evoución, desde 1989 se produjo un salto en los costos globales y una caída violenta de la participación

fiscal que, tal como se observa en el siguiente gráfico, no ha cesado de caer,

hasta llegar en 2016 a un escuálido 13,17% de los ingresos totales.

¿Pueden

estos resultados darnos alguna pista sobre el por qué hemos comenzado a dejar de ser un país

rentista en contra de nuestra voluntad?

Treinta

y cinco años después del inicio de este ruinoso programa, las 19 refinerías y

otros activos que llegó a adquirir PDVSA en el exterior han quedado reducidos a

las tres refinerías de CITGO y su sistema de oleoductos y estaciones de

servicio "embanderadas" con esa marca, la Refinería de Curazao cuyo arrendamiento concluye el

próximo año y algunos tanques herrumbrosos en las otras tres Antillas

Holandesas (Aruba, Bonaire y San Eustaquio)

Sobre

ese patrimonio valioso, pero de sangriento origen, como ya mencioné, se ciernen

voraces los acreedores de la República, quienes ven allí la posibilidad cierta

de cobro a un deudor maula.

Al

análisis de estas circunstancias contemporáneas y de sus perspectivas dedicaré

el próximo “apuntes”.

cmp/

7 de noviembre de 2018

Caracas, Ediciones

del Ministerio de Energía y Minas de la República Bolivariana de Venezuela

(Fondo Editorial Darío Ramírez), 2004

[3] Debo señalar, sin

embargo, que el crecimiento de estas compras en los últimos años ha estado

alimentado también por las importaciones de crudos extralivianos argelinos y

rusos para diluir crudos extrapesados de la Faja del Orinoco y producir el

crudo “Merey 16°”, cuestionable

resultado de otra de las fantasías de los tecnócratas petroleros: producir 6

millones de barriles diarios en 2019.