Apuntes de Política Petrolera Venezolana

IV

Carlos Mendoza Pottellá

A propósito de la “transición energética”

Los recientes eventos catastróficos ocasionados por

huracanes en Francia y los Estados Unidos han hecho rememorar la certeza de un

cambio negativo en las condiciones climáticas globales, como consecuencia del

“efecto invernadero” generado por la masiva combustión de hidrocarburos.

La

revolución industrial, que tomó impulso definitivo hace unos 270 años con la

invención de la máquina de vapor, fue el inicio del papel de la materia

orgánica fosilizada como sangre del

aparato industrial, sustituyendo a la energía humana, de los animales, del

viento y las corrientes de agua, que movían las primeras y rudimentarias

máquinas, tornos, molinos de trigo,

telares, etc.

El

carbón tomó allí un protagonismo que todavía hoy no ha perdido, a pesar de

ceder espacios frente al petróleo líquido a mediados del siglo pasado, con la

multiplicación de los usos del motor de combustión interna, en particular en el

transporte, donde el automóvil, los aviones y los tanques desplazaron al

“caballo de hierro” y sus rígidas vías férreas, y que, con los motores diesel

incorporados a los navíos, eliminaron a los “vapores”.

A

la competencia se incorporaron en las décadas postreras del Siglo XX los

hidrocarburos gaseosos, para hacer que los

combustibles fósiles superaran en más

del 80% su participación en el total de las fuentes energéticas utilizadas por

la humanidad. El porcentaje restante quedó ocupado por la energía hidráulica,

la demonizada energía nuclear, las incipientes “energías alternativas”,

fotovoltaicas y eólicas, y el remanente primitivo de las otras formas de “biomasa” vegetal y

animal.

El

aumento en intensidad y regularidad de eventos como los mencionados al inicio, condujeron

finalmente a un consenso científico sobre las apocalípticas consecuencias del

calentamiento global y la inevitabilidad de un cambio radical de la matriz

energética generadora del mismo, el cual fue alcanzado en París, en 2016, con

la aprobación, dentro de la Convención Marco de las Naciones Unidas

sobre el Cambio Climático, de un conjunto de medidas para la mitigación de

la emisión antropogénica de gases de efecto

invernadero.

Generalmente

conocido como Acuerdo de París, el mismo

fue negociado por casi doscientas partes

y países, pero sólo ha sido ratificado por menos de cien de éstos, con la notable retirada de

Estados Unidos, uno de los principales generadores de esos gases, en junio de

2017.

Siendo

la actual administración norteamericana la más radicalmente escéptica en esta

materia, no es, sin embargo, la única entidad que condiciona la toma de las medidas

de mitigación, derivadas del Acuerdo de París, a las prioridades de sus más

inmediatos y particulares intereses económicos.

De

hecho, todos los sectores involucrados en la industria de los hidrocarburos se

comportan, en esta materia, con diversos grados de reticencia y excesivos

condicionantes a la hora de asumir su responsabilidad.

Sin

llegar a los extremos de las compañías tabacaleras para ocultar los efectos

cancerígenos de sus productos, la OPEP, por ejemplo, que por su misma razón de

existencia está condenada a ser petrolera, sin alternativas, lo deja en

evidencia en sus pronunciamientos oficiales y en las declaraciones de su

Secretario General, Mohammad Barkindo.

La

Organización se declara “…plenamente

comprometida y apoya el Acuerdo de París…” pero exige tomar en cuenta las

diferencias nacionales, al hablar de “responsabilidades

comunes pero diferenciadas… y “la

prioridad del desarrollo sostenible”. OPEC Statement to the UN

Climate Change Conference

Más

directamente, Barkindo declara lo siguiente, a principios del presente mes de

octubre, según Reuters:El secretario general

de la OPEP criticó el jueves un informe que pide una acción radical para

combatir el cambio climático, y dijo que la idea de que la energía renovable

era el único futuro del mundo era errónea y que un "bombardeo" de la

defensa verde podría ser perjudicial.

"No se trata de

elegir una fuente de energía en contra de otra, como lo sugieren algunos de

nuestros colegas de la comunidad científica. En algunos sectores escuchamos

historias que sugieren que las energías renovables son nuestro único futuro

energético. Esto, con todo respeto verdadero a nuestros amigos, está claramente

equivocado” …

"El petróleo no

es tóxico al final del día, las emisiones son tóxicas", dijo

Barkindo, y agregó que las tecnologías para reducir y finalmente eliminar las

emisiones de los combustibles fósiles deberían ser el foco de atención.

(Londres, 5:53 am ET

jueves, 11 oct. 2018, Reuters)

Paradójicamente,

las grandes corporaciones petroleras internacionales, precisamente etiquetadas

como “transnacionales” por haberse manifestado como no comprometidas

absolutamente con un interés nacional particular, dando fe, de paso, a la

noción de que “el capital no tiene patria”, ahora, de acuerdo al signo de los

tiempos, tampoco se sienten encadenadas al cognomento “petrolero” y empiezan a

manifestarse como compañías energéticas, verdes, y aunque mantengan y expandan

sus negocios petroleros, no dejan de apostarle algunos quintos a las “fuentes

alternas”.

En

efecto, y tal como lo indican sus propios pronósticos energéticos, todo parece

indicarles que los hidrocarburos llegaron al tope de su utilización como tales.

Así lo muestra la siguiente gráfica de la Royal Dutch Shell:

Según

estas predicciones, todos los hidrocarburos tendrán una participación

decreciente en la oferta energética global, pasando del 80% actual a menos del

50% en el 2050 y a menos del 20% a partir del 2080.

Las

tendencias para 2050 se confirman, para los hidrocarburos líquidos y gaseosos,

en otro escenario de la misma Shell sobre el consumo de energía primaria por

fuente, el cual, sin embargo, otorga al carbón una persistencia en su

porcentaje de utilización global:

Desde

luego, estos son escenarios de pesadilla para aquellos que sueñan con ser

petroleros durante los próximos quinientos años, contando los pollos antes de

nacer, como hacen los expertos, técnicos y planificadores venezolanos al

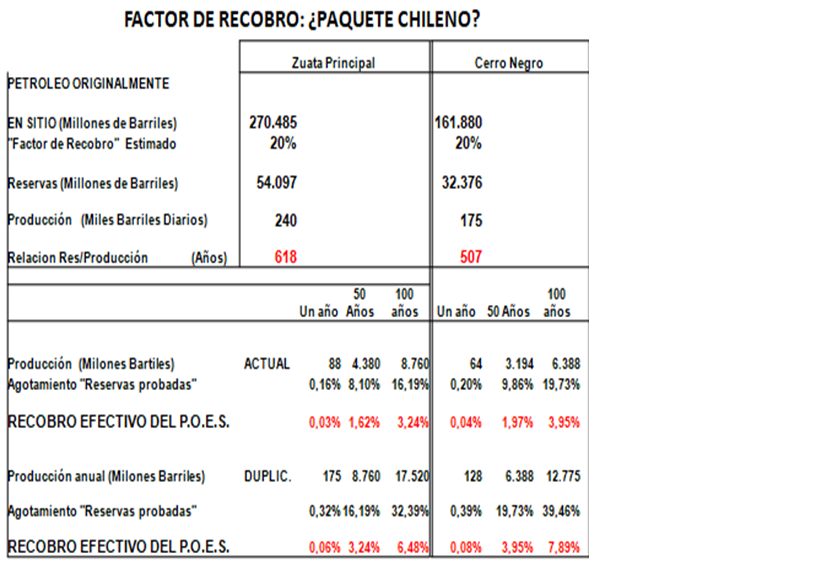

“estimar” el factor de recobro de 20% que les produjo los 300.000 millones de

reservas “probadas y certificadas” de la Faja Petrolífera del Orinoco.

Por

el contrario, escenarios más realistas, como los de la Shell y el de otras corporaciones,

como el de Exxon-Mobil, limitado hasta 2040 -y cuyo gráfico sobre la evolución

de la demanda en ese lapso reproduzco aqui-

https://cdn.exxonmobil.com/~/media/global/files/outlook-for-energy/2018/2018-outlook-for-energy.pdf,

constituyen

el resultado de constatar, sin atenuantes, el efecto de los profundos cambios

técnológicos y político-económicos que se han manifestado en estas décadas de

transición secular y que se intensificarán en el futuro inmediato.

En

primer lugar, la evolución de la producción industrial, que ya no estará

centrada en el acero, el concreto y el aluminio, sino en la microelectrónica,

la robótica, la redes de comunicación digital, la biotecnología, la nanotecnología,

los autos eléctricos y la disminución de las necesidades de desplazamientos

físicos de personas y materiales, etc.

Y

de manera determinante, como contexto general, la lucha contra el calentamiento

global, del cual son principales responsables los combustibles fósiles, sin que

se avizoren, por ahora, métodos eficientes de control de las emisiones de su

combustión y que, por otro lado, todavía son muy incipientes, limitados y poco

factibles los procesos alternativos,

como la “captura del carbono” que propone Donald Trump para mantener activa la

producción carbonífera norteamericana y a los que se refiere Barkindo en la

cita hecha más arriba, cuando hablaba de que “…las tecnologías para reducir y finalmente eliminar las emisiones de los

combustibles fósiles deberían ser el foco de atención.”

Como

digresión final, es pertinente destacar este consenso entre productores de

hidrocarburos, solidarios en la búsqueda

de una salida a las crecientes limitaciones que impone la conciencia universal

de sus impactos ambientales.

Venezuela no es ajena a ese comportamiento

contradictorio, sobre todo cuando sus dirigentes pregonan y promocionan, en el

seno de la OPEP, una política de limitación de la producción dirigida a

sostener la defensa del nivel de precios y, simultáneamente, formulan planes

inviables para la expansión acelerada de su propia producción.

cmp, 20

de octubre de 2018

La revolución industrial, que tomó impulso definitivo hace unos 270 años con la invención de la máquina de vapor, fue el inicio del papel de la materia orgánica fosilizada como sangre del aparato industrial, sustituyendo a la energía humana, de los animales, del viento y las corrientes de agua, que movían las primeras y rudimentarias máquinas, tornos, molinos de trigo, telares, etc.

El carbón tomó allí un protagonismo que todavía hoy no ha perdido, a pesar de ceder espacios frente al petróleo líquido a mediados del siglo pasado, con la multiplicación de los usos del motor de combustión interna, en particular en el transporte, donde el automóvil, los aviones y los tanques desplazaron al “caballo de hierro” y sus rígidas vías férreas, y que, con los motores diesel incorporados a los navíos, eliminaron a los “vapores”.

A la competencia se incorporaron en las décadas postreras del Siglo XX los hidrocarburos gaseosos, para hacer que los combustibles fósiles superaran en más del 80% su participación en el total de las fuentes energéticas utilizadas por la humanidad. El porcentaje restante quedó ocupado por la energía hidráulica, la demonizada energía nuclear, las incipientes “energías alternativas”, fotovoltaicas y eólicas, y el remanente primitivo de las otras formas de “biomasa” vegetal y animal.

El aumento en intensidad y regularidad de eventos como los mencionados al inicio, condujeron finalmente a un consenso científico sobre las apocalípticas consecuencias del calentamiento global y la inevitabilidad de un cambio radical de la matriz energética generadora del mismo, el cual fue alcanzado en París, en 2016, con la aprobación, dentro de la Convención Marco de las Naciones Unidas sobre el Cambio Climático, de un conjunto de medidas para la mitigación de la emisión antropogénica de gases de efecto invernadero.

Generalmente conocido como Acuerdo de París, el mismo fue negociado por casi doscientas partes y países, pero sólo ha sido ratificado por menos de cien de éstos, con la notable retirada de Estados Unidos, uno de los principales generadores de esos gases, en junio de 2017.

Siendo

la actual administración norteamericana la más radicalmente escéptica en esta

materia, no es, sin embargo, la única entidad que condiciona la toma de las medidas

de mitigación, derivadas del Acuerdo de París, a las prioridades de sus más

inmediatos y particulares intereses económicos.

De hecho, todos los sectores involucrados en la industria de los hidrocarburos se comportan, en esta materia, con diversos grados de reticencia y excesivos condicionantes a la hora de asumir su responsabilidad.

De hecho, todos los sectores involucrados en la industria de los hidrocarburos se comportan, en esta materia, con diversos grados de reticencia y excesivos condicionantes a la hora de asumir su responsabilidad.

Sin

llegar a los extremos de las compañías tabacaleras para ocultar los efectos

cancerígenos de sus productos, la OPEP, por ejemplo, que por su misma razón de

existencia está condenada a ser petrolera, sin alternativas, lo deja en

evidencia en sus pronunciamientos oficiales y en las declaraciones de su

Secretario General, Mohammad Barkindo.

Más directamente, Barkindo declara lo siguiente, a principios del presente mes de octubre, según Reuters:El secretario general de la OPEP criticó el jueves un informe que pide una acción radical para combatir el cambio climático, y dijo que la idea de que la energía renovable era el único futuro del mundo era errónea y que un "bombardeo" de la defensa verde podría ser perjudicial.

"El petróleo no es tóxico al final del día, las emisiones son tóxicas", dijo Barkindo, y agregó que las tecnologías para reducir y finalmente eliminar las emisiones de los combustibles fósiles deberían ser el foco de atención.

En efecto, y tal como lo indican sus propios pronósticos energéticos, todo parece indicarles que los hidrocarburos llegaron al tope de su utilización como tales. Así lo muestra la siguiente gráfica de la Royal Dutch Shell:

Según estas predicciones, todos los hidrocarburos tendrán una participación decreciente en la oferta energética global, pasando del 80% actual a menos del 50% en el 2050 y a menos del 20% a partir del 2080.

Las tendencias para 2050 se confirman, para los hidrocarburos líquidos y gaseosos, en otro escenario de la misma Shell sobre el consumo de energía primaria por fuente, el cual, sin embargo, otorga al carbón una persistencia en su porcentaje de utilización global:

constituyen el resultado de constatar, sin atenuantes, el efecto de los profundos cambios técnológicos y político-económicos que se han manifestado en estas décadas de transición secular y que se intensificarán en el futuro inmediato.

En

primer lugar, la evolución de la producción industrial, que ya no estará

centrada en el acero, el concreto y el aluminio, sino en la microelectrónica,

la robótica, la redes de comunicación digital, la biotecnología, la nanotecnología,

los autos eléctricos y la disminución de las necesidades de desplazamientos

físicos de personas y materiales, etc.

Y de manera determinante, como contexto general, la lucha contra el calentamiento global, del cual son principales responsables los combustibles fósiles, sin que se avizoren, por ahora, métodos eficientes de control de las emisiones de su combustión y que, por otro lado, todavía son muy incipientes, limitados y poco factibles los procesos alternativos, como la “captura del carbono” que propone Donald Trump para mantener activa la producción carbonífera norteamericana y a los que se refiere Barkindo en la cita hecha más arriba, cuando hablaba de que “…las tecnologías para reducir y finalmente eliminar las emisiones de los combustibles fósiles deberían ser el foco de atención.”