POLÍTICA PETROLERA A LA MANERA

DE LOS

MÚSICOS DEL “TITANIC”

Carlos

Mendoza Pottellá

20 de mayo de 2018

“Mitos y realidades de la industria petrolera

venezolana” fue el título

sugerido para una ponencia que presenté recientemente en el Foro organizado por el

ILDIS sobre la situación de esa industria. En el desarrollo de la misma expuse

opiniones que he estado sosteniendo desde hace muchos años pero, que dada la

actual situación crítica del país y la destacada cobertura periodística del

evento, se convirtieron en varios titulares con una carga mediática y

provocativa considerables:

“Para rescatar producción de Pdvsa

hay que olvidarse de Faja del Orinoco” fue uno

de ellos, el que provocó algunas reacciones alarmadas. Otro, que también recoge

elementos de mi ponencia pasó por el tamiz de los ancestrales y sentidas

aspiraciones marabinas dice “En el Zulia está el milagro de Pdvsa”.

Desde

luego, debo agradecer que el énfasis puesto en la búsqueda de un titular

atractivo haya logrado interesar a tantos lectores, con la satisfacción de que

la mayoría, conocedora del sentido exacto de mis propuestas sobre la materia hayan

destacado su acuerdo, con distinto grado de matices, dudas y precisiones críticas,

como debe ser.

No vale la pena hablar de las interpretaciones policíacas,

características del “agente encubierto de

la KGB” que operaba en Margarita en tiempos de la Guerra Fría y que todo el

pueblo de la isla conocía como “el espía

Salazar”.

En

esa exposición hice una reseña histórica de los proyectos de la Faja del Orinoco y su diversa suerte,

comenzando por el fracaso, en los años

80, de lo que Francisco Mieres denominó el “Megadisparate de PDVSA”.

Una historia antigua:

En

los años 70 del Siglo XX, en medio de las convulsiones de la Guerra

Árabe-Israelí del Yom Kippur o del Ramadán de 1973 y el subsiguiente embargo petrolero

árabe, tomaron estado público algunas predicciones sombrías sobre la “crisis

energética” y el pico del petróleo, que para los yacimientos convencionales

norteamericanos ocurriría en 1971, año a partir del cual se iniciaría el

inevitable descenso de su reservas y capacidades de producción, tal como lo

estimara en 1955 el Geólogo Marion King Hubbert.

Para esa misma época, las también

antiguas predicciones del futurólogo y estratega militar Herman Kahn, de la RAND

Corporation, que inicialmente colocaban a 2050 como la fecha en que se

iniciaría el agotamiento generalizado del petróleo, comenzaron a acercarse

peligrosamente hacia los años finales del pasado siglo.

Con

esas perspectivas se acentuaron las preocupaciones por la seguridad energética de

los Estados Unidos y demás países aliados y se instaura la Agencia

Internacional de Energía como un centro coordinador de políticas de los países de la OCDE, se promovieron iniciativas

de ahorro energético y sustitución de petróleo por otras fuentes energéticas y

de petróleo OPEP por el de cualquier otra procedencia. Todo ello en un ambiente

de agudización de la Guerra Fría.

Un

ejemplo de la crispación de esos años fue el discurso del Estado de la Unión de

Jimmy Carter en 1979, en el cual

expuso un severo programa de seguridad energética, para enfrentar tendencias

que de no ser contenidas determinarían que: para

mantener los ritmos del consumo global de petróleo se requerirá descubrir cada

9 meses una nueva Alaska, cada año una nueva Texas y cada tres años una nueva

Arabia Saudita. . https://elpais.com/diario/1979/07/17/economia/301010411_850215.html

Desde

los inicios de esa “crisis”, se planteaba que al acabarse el petróleo

convencional quedarían dos grandes acumulaciones petroleras: la Faja del

Orinoco y las Arenas Bituminosas de Canadá. Otras, más pequeñas quedaban fuera

del alcance occidental, en la Unión Soviética.

Pero esas circunstancias eran

evaluadas con pesimismo en estudios del Congreso estadounidense, debido a la preeminencia que tenía en Venezuela el

discurso conservacionista de un tal Pérez Alfonzo.

Puesta al tanto

de ese inconveniente, la dictadura brasileña, que para entonces se promocionaba

a sí misma como el “sub-imperialismo”, estableció, en su “Projeto Calha Norte” (Proyecto Canal o Cuña Norte del Ministerio de la Defensa) de

los años 70, que un servicio que podía prestar a la seguridad energética de

occidente era tomar todo el sureste de Venezuela para garantizar la explotación

de la Faja.

Conocido este plan en los círculos

oficiales venezolanos, los vaporones de mayo fueron de pronóstico reservado. El

Presidente Rafael Caldera recibió la visita de James Akins, zar energético de

Nixon, ante el cual dio seguridades de que los venezolanos si estábamos

dispuestos a explotar la Faja y no era necesaria la intervención brasileña.

Como muestra, se anunció oficialmente el cambio del nombre tradicional de Faja

Bituminosa del Orinoco por Faja Petrolífera del Orinoco. Desde luego Pérez

Alfonzo protestó diciendo que eso era poner sobre el mostrador lo que se

guardaba para las futuras generaciones.

El

proceso continuó su desarrollo y una de las movidas estratégicas de los planificadores

energéticos globales fue el ofrecimiento del Cartel Petrolero Internacional (el verdadero, el de las 7

hermanas) en Teherán, a finales de 1972, a los cinco países ribereños del Golfo

Pérsico, Arabia Saudita, Irán, Irak, Kuwait y los Emiratos Árabes Unidos, de

una nacionalización parcial, el llamado Acuerdo General de Participación.

Eso

fue descrito por el propio James Akins (https://www.foreignaffairs.com/articles/middle-east/1973-04-01/oil-crisis-time-wolf-here)

como producto de la necesidad de destapar la olla a punto

de explotar del nacionalismo árabe.

En

Venezuela, atrincherados en la Ley Sobre Bienes Afectos a Reversión de 1973,

estábamos preparándonos para una reversión total de las concesiones en 1983,

cuando vencían el 80% de las mismas. Pero la estrategia de las corporaciones no

permitiría esa espera, onerosa de por sí, por la necesidad de cumplir con las

obligaciones de mantener en condiciones de operatividad los yacimientos explotados

por ellas desde hacía más de seis décadas, establecida en la referida Ley.

Fue

así entonces, que desde finales de 1972 y 1973 los Presidentes de Shell de

Venezuela y Creole Petroleum (J.J. de Liefde, Robert N. Dolph) declararon su

disposición a un adelanto de la reversión

(Rodríguez G., Irene, Yánez,

Francisco, Cronología Ideológica de la Nacionalización Petrolera en Venezuela, Ed.

FCES-UCV, Caracas, 1977)

Ello

desató una euforia nacionalista entre los venezolanos, pero en verdad, se

trataba de una fórmula precautelativa del capital internacional, ensayada desde

los años 60 con el proceso de “venezolanización de la gerencia” y ejecutada con

precisión: en agosto de 1975, cuatro meses antes del decreto nacionalizador,

Creole Petroleum creó de su seno a Lagovén, la operadora nacionalizada que la

sustituiría, dotada de una Junta Directiva constituida por los “nativos” que

integraban la Junta de Creole. De igual manera, Shell

creó a Maravén, Mobil

creó a Llanoven, Gulf creó a Menevén, etc., hasta 14 “operadoras”. Es así, como

el 1° de enero de 1976, aparece como

primer Presidente de Maravén, quien había sido hasta el día anterior el

Presidente de la Compañía Shell de Venezuela, fórmula que se repite en

distintos niveles en las otras operadoras.

El

poder petrolero “venezolanizado” tardó

poco en retomar los intereses estratégicos corporativos de sus antiguos

patrones sobre la Faja:

At present we are actively working on

two specific projects in the Orinoco Oil Belt Area... (Se

refiere al DSMA y Guanipa 100+ n.n.) The investment required for these two

projects is estimated at eight billion dollars of 1979 and includes substantial

expenditures for infraestructure as this is virtually virgin territory. Other

projects of similar magnitude will necessary to raise production level from the

entire Orinoco Oil Belt to one million barrels per day the year 2000, as

contemplated in Venezuela's long range energy plans. ...

The total investment program that we have

undertaken will require some $ 25 billion over the next six years. Afterwards

and until the end of this century, the yearly rate of investment is likely to

average some $ 5 billion (in 1980 dollars. We expect to generate most, if not

all, of this capital internally, through reinvestment of future earn. Up to

now, we have set aside more than six billion

dollars to be used exclusively for future oil development activities.

Address

of Guillermo Rodriguez Eraso, President of Lagoven, S. A., to the

Venezuelan-American Association of the United States. St. Regis Hotel, New York, January 8, 1981. Versión de Teletipo.

El majestuoso plan del antiguo Vice-Presidente

de la Creole Petroleum Corp., la mayor inversión en el mundo petrolero de esa

época, 100.000 millones de dólares en 20 años, se basaba en una expectativa de

precios crecientes hasta el año 2000, basadas en el reciente crecimiento

exponencial de los precios, desde 2 dólares en 1960 hasta 34 dólares en el año

en que hablaba:

La realidad acabó con las pretensiones mayestáticas de los planificadores petroleros y los precios iniciaron el rumbo declinante que no se detuvo sino en año 2000, cuando los precios del crudo venezolano alcanzaron los 5 dólares el barril:

“En los estudios de exploración y

caracterización realizados durante los años1979 al 1984 de 56.000

Kilómetros cuadrados que cubren la FPDO, donde se perforaron 669

pozos con longitud total de 643.000 metros, 5.500

kilómetros de registros eléctricos-petrofìsicos, 15.000 kilómetros de

líneas sísmicas, el corte de 4500 metros de núcleos y 288 análisis de

laboratorio (Análisis de Núcleos); A un costo de 650 millones de dólares

USA” http://kurarenews.blogspot.es/1329772800/la-faja-petrolifera-del-orinoco/

El

primer “megadisparate de PDVSA” quedaba así, saldado: Estimaciones menos

bondadosas, considerando las magnitudes referidas, hablan de varios miles millones de dólares hundidos en ese primer

sueño Faja.

Pero

sobre esas pérdidas, asumidas por las “operadoras”, se levantó luego como un

ratón parido por una montaña, el proyecto Orimulsión para vender petróleo a

precio de carbón y eludir, de paso, las odiosas cuotas acordadas en la OPEP.

A

pesar de la caída de los precios, la contumacia

expansiva a troche y moche no se detuvo,

ensayando toda clase de negocios para eludir el compromiso nacional de defensa

de los precios asumido en el seno de la OPEP y, por el contrario, promoviendo

la salida del país de esa Organización: Los planificadores mayores de PDVSA

proponían en 1994 un plan para duplicar la producción hacia el 2002. Consciente

de la experiencia anterior, uno de ellos, Ramón Espinaza, pontificaba:

“compensaremos la caída de los precios con más producción”.

El escenario productor promovido,

tenía una precondición:

La alta tributación fiscal, la cual ni siquiera

permite en el futuro inmediato hacer las inversiones necesarias para compensar

la declinación y mantener la capacidad de producción, es el principal obstáculo

que encuentra la Industria Petrolera Nacional para su desarrollo...

Por ello el Plan de la IPPCN se basó en la

premisa fundamental de aliviar la carga tributaria sobre PDVSA mediante

reducción progresiva del valor fiscal de exportación hasta su total eliminación

en tres o cuatro años...

Cabe

resaltar que un paso primordial en la realización de este plan lo ha

constituido la reciente aprobación, por parte del Congreso Nacional, de la reducción gradual

del Valor Fiscal de Exportación, que lo llevará de un 16% en el presente año a

un 8% en 1994, a un 4% en 1995 y a su total eliminación en 1996”. [1]

[1] PDVSA, Guías Corporativas 1993-1998: Orientación Estratégica,

pág. 1.

El éxito

del “Escenario Productor”, enfrentado al rentismo parasitario fue realmente

colosal: los ingresos petroleros del gobierno central cayeron de 83% en 1990 a

26% en 1998. Al punto de que se planteó, por primera vez, la necesidad de

exigirle a PDVSA la declaración de dividendos para rellenar el hueco fiscal que

se asomaba.

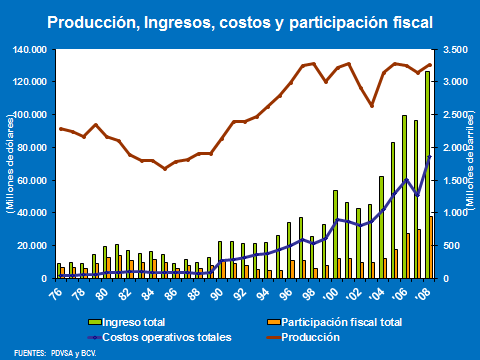

La

producción creció, pero junto con ella los costos, con lo cual, el resultado

neto para la Nación fue el reflejado en el gráfico anterior. Sin embargo, en la

percepción de los planificadores de PDVSA, eso era, simplemente, disminución de

lo que el Gobierno de se coge, “the government take” al cual se referían las

concesionarias. El negocio y los ingresos corporativos crecieron. En los costos

se materializa la adecuada remuneración de una empresa capital-intensiva, de

una industria moderna y competitiva, del primer mundo, aunque lamentablemente

inserta en un país del tercer mundo.

La debacle

de los precios de fines del Siglo XX afectó a todos los países productores de

petróleo, exportadores netos o no y ello determinó un conjunto de movimientos

estratégicos, estimulados entre otros por los productores domésticos estadounidenses,

quienes movieron sus hilos con el apoyo del Secretario de Energía de ese país

para la época, Bill Richardson, para concertar un acuerdo de recorte de la

producción en el cual participaron Arabia Saudita, Noruega, México y, a

regañadientes, Venezuela. Ello se logró después de mucho lobby y conferencias

formales en Viena y La Haya y los

precios comenzaron a repuntar, y ya para mediados de 1999 se acercaban a los 20

dólares el barril.

Algunos analistas consideran que este fue el inicio del

superciclo alcista que no se detuvo hasta el 2014, tal como lo refleja la csiguiente gráfica:

En cuanto

a nuestro país, vale la pena destacar que al momento de suscribir “in extremis”

los acuerdos de 1999, el Ministro de

Energía y Minas de la época, Edwin

Arrieta y su mentor Luis Giusti, manifestaban la inconformidad “de la industria”, anunciando

que a mediados del año 2000 PDVSA volvería a producir a plena capacidad.

Pero se les atravesaron las elecciones y la nueva administración, asumió

entusiastamente la política de defensa de los precios. A finales del 2000, se

realizó en Caracas la II Cumbre de la OPEP, convocada por el Presidente Chávez para ratificar ese compromiso.

La

historia hasta 2005 es harto conocida.

Pero el alza de los precios despertó nuevamente el sueño productivista a ultranza y esta vez,

como siempre, fundado en la fabulosa Faja del Orinoco, donde yace más de la

quinta parte del petróleo del mundo.

El Servicio Geológico de los Estados Unidos

conoce, desde hace décadas, la magnitud de los recursos de hidrocarburos

depositados en la ribera norte del Orinoco y que fueran, como refiriéramos al

inicio, última esperanza de la civilización automovilístico-petrolera, dada “crisis

energética” de los años 70.

Recientemente, ese Servicio publicó sus estimaciones de “recursos

recuperables” en esa Faja, que se fundamentan en la existencia de un “petróleo

originalmente en sitio”, estimado entre 900 mil millones y 1.400 millones de

barriles:

La

tentación de convertir esos” recursos recuperables no descubiertos” en “reservas

probadas” ha acompañado a la gerencia petrolera desde sus inicios consulares.

El referido “megadisparate” de la PDVSA de 1977 ya se fundaba en ese sueño. En

1991 los planificadores de “la apertura” lo reflejaban en la siguiente gráfica:

En 2007 se

dio inicio al plan Magna Reserva para “certificar” las “reservas probadas”

existentes. Uno de los presupuestos de ese plan era la escasa visión de las

anteriores administraciones del Siglo XX, al estimar un pírrico factor de

recuperación de 4% que resultaba en unas reservas muy “modestas” cercanas a los

30 mil millones de barriles.

Al inicio del plan se le pagó a una empresa, Ryder Scott para que “certificara” las

reservas, al perforar algunos pozos

estratigráficos; pozos bien sencillos (someros en el caso de la FPO).

Más del 90% de las reservas incorporadas entre 2006

y 2016 fueron de la Faja Petrolífera, mayormente por revisión y extensión, muy

poco o casi nada por exploración propiamente dicha de nuevas provincias de condensados,

medianos y livianos. Se reprocesó información sísmica 2D y 3D pero ello no se

tradujo en éxito sustancial alguno en la adición notable de reservas frescas.

La propia PDVSA confiesa inadvertidamente el fiasco

de la certificación. Por la módica suma de 557 millones de dólares se

perforaron 146 pozos para incorporar,

con los datos obtenidos superficialmente y vía revisión de escritorio, 219 mil

millones de barriles a las “reservas probadas”. ¡El negocio del milenio!

En sus

tiempos, Juan Pablo Pérez Alfonzo satirizaba a los técnicos del Ministerio de

Minas cuando presentaban cifras abultadas de revisiones, les decía que habían

afilado los lápices. Ahora, basta con cambiar un porcentaje en una tabla Excel, de 4% de factor de recobro a

20%.

En esos

cálculos, basados en las supuestas posibilidades técnicas de recuperación del

petróleo en sitio, se minimiza el pequeño inconveniente de la rentabilidad del

negocio. Costos, precios, tasa interna de retorno, valor presente neto, etc.,

son problemas que debe resolver el

sector público rentista, minimizando sus apetitos fiscales y dejando al eficiente sector privado optimizar su

rentabilidad particular.

Pero, peor

aún, cuando se estiman “reservas” para una duración de siglos, se pierde toda

significación económica, tanto para la Nación como para cualquier empresa

privada, en cualquier escenario

previsible de los hidrocarburos como fuentes energéticas.

Lo cierto

del caso es que sobre esas endebles bases se reiniciaron en 2005, como dije,

las metas expansivas:

Tratando

de utilizar el bisturí sin matar al paciente, no me ha quedado otra manera de

presentar mis argumentos que exponiendo sin subterfugios la irrealidad de estos

planes desde 1978 hasta hoy. El último de esos proyectos conocidos es

paradigmático en este sentido. Considérese nada más el exabrupto de las cifras

de inversiones que sustentan un crecimiento anual de la producción, también

mítico, de 628 mil barriles diarios cada año entre 2014 y 2019:

Y muy a mi

pesar, es sangrienta la comparación entre la realidad y las metas planteadas

por esta planificación de pajaritos preñados. Apartando la ironía, porque esto no es motivo de risa,

sino que se constituye en una auténtica tragedia nacional, irrecuperable en un

plazo previsible, porque los daños permanentes a nuestra Nación y a su futuro

son incuantificables.

¿Cuánto

del desembolso planificado se “ejecutó” para obtener este resultado

catastrófico? ¿En qué cuentas de cuáles corporaciones e individualidades se

encuentran hoy esos despilfarrados recursos públicos? Más allá de ese cálculo crematístico, se trata

de la afectación perdurable de los derechos colectivos, lo que los juristas

denominan “el interés difuso”. Y es ese carácter difuso el que hace que los

individuos no perciban su responsabilidad en la

protección de esos derechos y ese patrimonio porque, “lo que es de todos

no es de nadie” y como diría Pérez Alfonzo “el que venga atrás que arree”.

Y hoy estamos, justamente en la posición más crítica de nuestra historia petrolera. Por donde quiera que se le mire, las gráficas que reflejan los niveles de producción nos colocan, mas allá del borde, cayendo en el precipicio mismo. Ciento un años de registro de esa magnitud nos muestran esa caída escalofriante:

Sin dejar atrás esas sombrías perspectivas, que constituyen un grave reto presente y futuro, debemos, por lo pronto,volver al corazón del debate que motivó inicialmente estas reflexiones: el enfrentamiento entre los escenarios “productores” y “rentistas”.

Cuando

observamos el curso creciente de la participación de los costos en los ingresos

totales y la consecuente minimización de

la participación fiscal, incluidos los “aportes sociales”, podemos inferir

hacia dónde fue, y hacia donde sigue yendo, la renta extraordinaria generada en la industria petrolera:

Estos resultados financieros críticos y con tendencias absolutamente contradictorias al ritornello de la "exagerada presión fiscal" han producido también los conocidos resultados físicos declinantes en la producción de crudos livianos, medianos y condensados y un estancamiento en la producción de la Faja.

En esta

instancia, ante la reiterada solicitud por parte de sectores privados e

ideológicamente privatistas de disminución de la “excesiva carga fiscal” que

pesa sobre la industria petrolera, podemos preguntar ¿en qué parte de las

cifras que generan los dos gráficos anteriores se esconde esa excesiva carga?

¿no son esos costos, cuya participación en el reparto ya pasa del 86 por ciento

del ingreso total, el reflejo de la creciente tajada que toman para sí las

empresas privadas que participan en el negocio, el pago de los suministros que

aportan, la remuneración de sus

inversiones y de los servicios que realizan?

En esta

instancia, ante la reiterada solicitud por parte de sectores privados e

ideológicamente privatistas de disminución de la “excesiva carga fiscal” que

pesa sobre la industria petrolera, podemos preguntar ¿en qué parte de las

cifras que generan los dos gráficos anteriores se esconde esa excesiva carga?

¿no son esos costos, cuya participación en el reparto ya pasa del 86 por ciento

del ingreso total, el reflejo de la creciente tajada que toman para sí las

empresas privadas que participan en el negocio, el pago de los suministros que

aportan, la remuneración de sus

inversiones y de los servicios que realizan?

Está

completamente claro aquí que esas exigencias de reducción de la carga fiscal no

son otra cosa más que la perenne pugna por una mayor participación privada en

el reparto de la renta que se genera en la industria petrolera, la maximización

de sus beneficios.

En ello, las corporaciones internacionales han sido exitosas

durante los últimos cien años. Solo basta revisar el “ranking” histórico de las mayores empresas industriales del

mundo y encontrar los puestos que allí han ocupado y ocupan las corporaciones

petroleras y de servicios conexos, tales como

Exxon-Mobil, Shell, BP, Conoco-Phillips, Chevron, Total, Schlumberger,

Halliburton, etc.

De cómo lo

hicieron, y como fue la participación de sus Estados metropolitanos en la

implantación de su poder monopólico global, tratan muchos volúmenes escritos desde

los años 30 del Siglo pasado. No los vamos a citar aquí, pero vale la pena

recordar que Venezuela fue y sigue siendo un principalísimo escenario de ese

proceso, donde la geopolítica de las grandes potencias jugó y juega un papel

preponderante, para refrescar la memoria de quienes plantean el asunto como un

simple debate entre rentistas y estatistas enfrentados a los promotores de la

iniciativa privada creadora de valor.

No

vamos a colocarnos gríngolas para eludir el trasfondo ideológico de esta

discusión, ni, como es evidente en este trabajo, vamos a esconder que

mantenemos una posición enfrentada a las visiones liberales sobre la

administración y disposición de un patrimonio nacional, vale decir social,

colectivo y de incumbencia transgeneracional por su magnitud.

Bonus Track: Viejos argumentos

para un debate permanente

Carlos Mendoza Pottellá

21 de mayo de 2018

En

la sustentación de las posiciones que he venido sosteniendo en torno a las

causas y perspectivas de solución de los graves problemas que confronta la industria

petrolera nacional y el país mismo, hurgué en materiales propios para encontrar

datos y argumentos procesados en otros tiempos sobre situaciones similares .

Además de los datos que presenté en mi trabajo anterior, terminado el día de

ayer en medio de la turbulencia electoral y, por ello mismo, con la sensación

de estar en la misma posición de los

músicos del Titanic, encontré dos textos

que reproduzco aquí por considerar que los argumentos esgrimidos en ellos siguen

estando vigentes y ponen en evidencia que las circunstancias críticas y las posiciones

de los participantes en el debate no han cambiado.

Escenarios, falacias y caballos de Troya

FUNDAPATRIA,

30 de enero de 1997

"Crítica

Petrolera Contemporánea 1996-2000" (CDCH-UCV 2000)

En

la entrega anterior de “Apuntes...” prometíamos continuar la historia de las

relaciones que se instauran en Venezuela en torno al petróleo y su explotación

industrial, cuyos protagonistas, contradictorios pero mutuamente dependientes,

han sido el Estado venezolano y las grandes corporaciones petroleras

internacionales.

Decíamos

entonces que esas relaciones florecieron inicialmente dentro del marco del

régimen concesionario heredado de nuestro pasado colonial. Concluido el ciclo

concesionario, esas relaciones cambiaron de forma con la “nacionalización” de

la industria, pero no sólo se mantuvieron, sino que se intensificaron y

extendieron a campos inusitados.

Hacíamos

referencia a los contratos de Asistencia Técnica y Comercialización, suscritos

pocos días antes del tránsito formal de la industria petrolera a manos del

Estado, como los eventos paradigmáticos en cuanto a los vínculos

Estado-Corporaciones en los años que siguieron hasta nuestros días. Utilizando

una terminología contemporánea, en esos contratos se plasmaron los pasos

iniciales de la apertura petrolera, porque fue a través de ellos que las

antiguas concesionarias pasaron a tener injerencia en espacios distintos a los

de las antiguas concesiones.

Fue

así como se inició un curso fatal de deterioro de la participación nacional en

el negocio petrolero, constituyendo la llamada “apertura petrolera” sólo el

Capítulo contemporáneo de una política que ha tenido siempre el mismo signo: la

expropiación del patrimonio colectivo en beneficio del gran capital

transnacional y de las elites aprovechadoras criollas, cuya punta de lanza la

constituyen hoy, y desde hace 20 años, las cúpulas gerenciales de mentalidad

privatista enquistadas en los puestos de comando de la empresa estatal.

En

los últimos eventos de esa política hubo todo un proceso previo de preparación

y hasta un ensayo general: el Proyecto Cristóbal. En cada escaramuza por la

“internacionalización”, la Orimulsión, el mejoramiento de crudos extrapesados y

la entrega de los “campos marginales”, se quedaron pedazos de soberanía, de

capacidad de control y fiscalización, jurisdicción de las leyes y tribunales

nacionales, y, como se constata en las cifras oficiales, de integridad de la

participación fiscal. Todo ello, en nombre del mantenimiento de la autonomía

operativa y financiera de PDVSA y sus filiales, pero con los propósitos reales

abiertamente planteados por su Presidente: expansión del negocio y “estímulo” a

la participación del capital extranjero.De

esta manera es que llegamos "preparados" para negociar nuevas concesiones con nuestros

antiguos y renovados socios extranjeros: con un viejo cuerpo legal,

reglamentario y de control desmantelado, pero con un instrumento completamente

nuevo y aceitado para el regreso transnacional: el “esquema de ganancias

compartidas”.

Es

así, pues, como PDVSA ha devenido en la antítesis de lo que debería ser y la

empresa del Estado para la administración eficiente de los recursos públicos de

hidrocarburos se transforma en facilitadora de oportunidades de negocios

privados, promoviendo paulatinas modificaciones legales o propiciando

transgresiones legales, multiplicando proyectos de limitada o nula rentabilidad

fiscal, impulsando múltiples formas de participación privada, desde la

internacionalización, la contratación de servicios y el “outsourcing” de

ciertas funciones considerada no medulares, hasta los diversos niveles de

“asociaciones estratégicas” que desembocan en el presente otorgamiento

subrepticio de concesiones, paso previo a la “democratización del capital”

mediante la colocación de bonos y la

venta en forma de acciones de PDVSA y sus filiales.

Tal

es nuestra opinión en torno al proceso de la política petrolera venezolana en

los últimos 20 años. A contrapelo de las formulaciones legales y

reglamentarias, de las tradiciones y rituales de la política petrolera

venezolana, con el disfraz de la nacionalización hemos introducido en nuestra

casa un caballo de Troya antinacional, el cual, en nombre de supuestos

“escenarios productores” y de “combate al rentismo” ha liquidado la capacidad

efectiva de captación nacional de una renta que de todas maneras se produce, en

tanto que su determinación es el resultado de un intrincado conjunto de

relaciones económicas internacionales, establecidas y consolidadas en un

proceso que se inició a principios de siglo.

La

falacia del “escenario productor” enfrentado a otro “rentista” queda en

evidencia cuando constatamos que uno de los resultados evidentes que tendrá el

“esquema de ganancias compartidas” será la minimización de la participación de

PDVSA, tanto en su condición de operadora como en la de perceptora de

beneficios, colocándose en una posición que no tiene otro nombre sino el de

rentista, en tanto y en cuanto usurpa el papel que le corresponde al Ministerio

de Energía y Minas en la fiscalización y control de entes operadores

extranjeros.Ahora

bien, todo lo anterior constituye una visión particular de un proceso que puede

ser evaluado desde ópticas más modernas y con colores menos sombríos.

Visiones

que, entre otras cosas, desechen

anticuados principios nacionalistas, de soberanía o autarquía, muchos de los

cuales se resumen en el antediluviano y pavoso concepto de “patria”.

Visiones

que entiendan la realidad unipolar y las condiciones que nos son exigidas para

integrarnos a los mercados mundiales, cumpliendo más eficientemente, y sobre

todo competitivamente, con nuestro tradicional papel de suministradores de

materias primas baratas.

Que tomen en cuenta que, si en alguna oportunidad nos

pudimos colar entre los resquicios de la guerra fría y ello nos permitió

invertir transitoriamente el sentido de la corriente expoliadora de nuestras

riquezas y capacidades productivas, ahora esa posibilidad ya no existe y

debemos renunciar a lo que “modernamente” se considera como una participación

“exagerada” en la renta generada por nuestro subsuelo.

Eliminemos

controles e impuestos, minimicemos esa excrecencia feudal que es la regalía,

acordemos depreciaciones aceleradas para la inversión extranjera, reconozcamos

toda clase de gastos como costos deducibles para fines fiscales y recibamos los

beneficios de empleo y prosperidad que nos ofrecen los capitales

internacionales que vendrán a ubicarse dentro de nuestras fronteras, los cuales

no serán “capitales golondrinas” aprovechadores de ondas especulativas, sino

avezados “capitales vampiros” que chuparán nuestros recursos mientras ello sea

lo suficientemente rentable y luego nos dejarán, como siempre, enfrentados a

otro “viernes negro” y preguntándonos ¿ en qué nos equivocamos esta vez?

La realidad es terca... pero mucho más lo son los planificadores

petroleros

FUNDAPATRIA,

20 de enero de 1998

"Crítica

Petrolera Contemporánea 1996-2000" (CDCH-UCV 2000)

Enero

comienza y ya casi termina, con noticias nada auspiciosas en materia petrolera:

Una caída de los precios del petróleo que ha obligado a redefinir los cálculos

presupuestarios y ha puesto a los

planificadores petroleros a producir declaraciones apresuradas sobre el

carácter coyuntural del fenómeno: un invierno moderado y los coletazos del

“efecto dragón” –que se suponen también coyunturales- son los factores que más

se mencionan.

Como comentáramos ya en la columna anterior, algunos llegan al

cinismo de achacar el desencadenamiento del proceso a “la sobreproducción

saudita” sin mirar la viga en el ojo propio, materializada en varios años de

sobreproducción venezolana, la cual en el último de ellos promedió bastante más

de un millón de barriles diarios. De esta manera se pretende, con la clásica

“viveza criolla” que no engaña a nadie, que nuestros excesos son benignos y no

causan sobreoferta y que la culpa es de los demás.

Por otro lado, considerar coyuntural la crisis

de los países asiáticos cuyas monedas han caído entre un 30 y un 80 por ciento

desde julio del pasado año, tal como lo reportara recientemente el Wall Street

Journal en su versión de El Nacional, deja ver a las claras la voluntad

gerencial de cerrar los ojos ante realidades que anuncian tendencias distintas

a las pregonadas.

El

dogmático optimismo de los escenarios en los cuales basan su política expansiva

los planificadores de PDVSA puede evaluarse por su inmutabilidad. En efecto,

desde 1991 se han mantenido incólumes –salga sapo o salga rana- las

proyecciones de un crecimiento de la demanda energética global a una tasa del

2% anual “en los próximos 20 años”.

Más recientemente, en su “Plan de Negocios

1997-2006” el optimismo siguió

creciendo: ahora se proyecta que ya no será la demanda energética, sino la

petrolera, la que crecerá a esa tasa

interanual y un poco más (2,1%), con lo cual resulta que el consumo

petrolero pasará de 70 millones de barriles diarios en 1995 a 88 MMBD en el año

2006, es decir, un crecimiento de casi

26 por ciento respecto al año inicial.

Pero

las cosas no se quedan allí. Según las previsiones de ese Plan de Negocios, el

suministro No-OPEP se mantendrá estacionario durante el lapso considerado

lapso, registrándose al final del período una disminución del 1,2%. La

emergencia de Kazajastán, Colombia, Vietnam, Papúa Nueva Guinea, Uzbekishtán y

otros nuevos productores, y la próxima recuperación de un tradicional productor

gigante, Rusia, en el cual el capital petrolero internacional está realizando

grandes inversiones, será compensada con la inevitable caída de la producción

en Estados Unidos, México y el Mar del Norte.

Por el contrario, el suministro

petrolero aportado por los miembros de la OPEP crecerá a una tasa del 5%

interanual, al pasar de 27,8 millones de BD en 1995 a 47 millones en el 2006,

para registrar un 69% durante el lapso considerado.

Y dentro de esas

auspiciosas perspectivas de la OPEP a Venezuela se le asigna, por arte de

Birlibirloque, la mayor tasa de

crecimiento: un 7,5% interanual, que elevará la producción del país desde los

2,7 millones de BD de 1995 a los proyectados 6 millones de 1996, un crecimiento

total de 122,22% durante el lapso.

¡Que

sabroso es “planificar” así! Minimizar los factores negativos, espolvorear las

dificultades sobre los competidores y

paralizarlos: Así, PDVSA aprovecha que aquellos seguirán empeñados en

defender los precios y se lanza a la conquista de una mayor tajada del mercado.

Para ello es necesario asignarse a sí misma todas las bondades competitivas:

eficiencia productiva, cercanía a los mercados, garantía de suministro sin

perturbaciones bélicas, cultura occidental, bajos precios, apertura a la

inversión extranjera con impuestos mínimos y ofertas de privatización total a

mediano plazo ¡y ya! la producción comenzará a crecer a tasas aceleradas.

Poco

importa que los incrementos de producción se hagan a costos unitarios

crecientes y con una participación fiscal y nacional cada día menor. En fin, lo

que importa es la expansión del “negocio” y las oportunidades de ganancias

rápidas que ofrece a los potenciales socios e inversionistas.

Ah,

pero cuando los efectos de la sobreoferta comiencen a sentirse, habrá que

echarle la culpa a otros, en particular a “nuestros competidores”, quienes han

tenido la osadía de seguir nuestro ejemplo y comienzan a recorrer el camino de

la sobreproducción. ¡El colmo es que hasta santificaron nuestra sobreproducción

en su última Asamblea, para poder hacer lo mismo! “Pero eso es coyuntural”.

Venezuela,

que tiene 27.000 pozos en capacidad de producir y que en efecto produce por

unos 14.000, a una tasa de 250 barriles diarios es, a pesar de ello, y según

los cálculos de PDVSA, uno de los productores de más bajos costos unitarios,

tanto, que puede competir ventajosamente con

Arabia Saudita, Kuwait, Irak, Irán y los Emiratos Arabes, los cuales

producen por mucho menos pozos y a una tasa promedio de sólo 5.000 barriles diarios.

Sólo los eternos

inconformes se atreven a insinuar que en esos países el costo unitario por

barril está por debajo de los dos dólares y que en el nuestro pasa de cuatro de

esos billetes... y hasta de seis si es para declararle costos a la OCEPRE.

Ironías

aparte, se trata de un asunto de una gravedad particular, donde están en juego

gigantescas cantidades de recursos materiales y financieros y donde un

tratamiento subjetivo, falaz y sesgado por los intereses particulares,

nacionales y sobre todo extranjeros, que han impuesto la política de expansión

a todo trance, tendrá consecuencias catastróficas para el país y, sobre todo,

para los más golpeados sectores de la población.

{kind=link}